हर भारतीय का सपना होता है कि उसका अपना एक घर हो। वैसे ही मेरा भी एक सपना है कि मेरा भी अपना घर हो। अब इतनी महंगाई और ऊंची ब्याज दरों ने बहुत लोगों के लिए ये सपना मुश्किल बना दिया है। सरकार ने 2025-26 में घर खरीदारों के लिए एक नई राहत योजना पेश की है — Zero Interest Home Loan & Insurance Combo — Government की नई योजना।

आज जब EMI और लोन ब्याज दरें लगातार बढ़ रही हैं, इस लिए यह योजना खास तौर पर मध्यम वर्ग के लिए बनाई गई है ताकि वे आसानी से अपना घर खरीद सकें और साथ ही परिवार की सुरक्षा भी सुनिश्चित हो सके।

“Zero Interest Home Loan” क्या है योजना?

वास्तव में, लोगों को “Zero Interest Home Loan” शब्द सुनकर लगता है कि यह पूरी तरह से ब्याज-मुक्त (0%) घरेलू लोन है। लेकिन Pradhan Mantri Awas Yojana (PMAY) के तहत सरकार ने Interest Subsidy Scheme को और बेहतर किया है।

इसमें सरकार योग्य परिवारों को 3% से 6.5% तक की होम-लोन ब्याज छूट मिलती है।

इसका अर्थ है कि अगर बैंक ब्याज दर 9 प्रतिशत है और सरकार 4 प्रतिशत की सब्सिडी देती है, तो आपको बस 5 प्रतिशत ब्याज देना होगा। यानी EMI में सीधे 30 से 40 प्रतिशत की बचत!

| Loan Interest | Subsidy | Final Interest |

|---|---|---|

| 9% | 4% | 5% |

उदाहरण:

₹20 लाख लोन

9% ब्याज = ₹18,000 EMI

सब्सिडी 4% = ₹13,500 EMI

हर महीने ₹4,500 की बचत!

इस योजना का लाभ किसको मिलेगा?

योजना का मुख्य लक्ष्य मध्यमवर्गीय और निम्नवर्गीय परिवारों था। नवीनतम अपडेट (2025-26) के अनुसार, सरकार ने पहली बार घर खरीदने वालों को प्राथमिकता दी है।

Eligibility (पात्रता):

- परिवार की वार्षिक आय ₹3 लाख से ₹18 लाख के बीच होनी चाहिए

- कोई दूसरा घर आपके नाम पर नहीं होना चाहिए

- केवल पहला घर खरीदने वाले आवेदन कर सकते हैं

- बैंक से Home Loan लेना जरूरी है (SBI, HDFC, PNB, LIC Housing आदि)

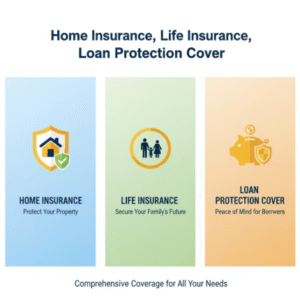

इसमें Insurance Combo कैसे जुड़ा है?

सरकार चाहती है कि लोगों को न सिर्फ घर मिले, बल्कि उनके घर और परिवार सुरक्षित रहें। यही कारण है कि घर के ऋण के साथ अब कई सरकारी योजनाओं और बैंकों ने बीमा भी शामिल किया है।

इस Combo में तीन फायदे मिलते हैं, चलिए इस बारे में बात करते हैं।

1. Home Insurance:

घर को प्राकृतिक आपदाओं (जैसे आग, भूकंप) से होने वाले नुकसान का भुगतान करें।

2. Life Insurance:

लोन लेने वाले व्यक्ति की मृत्यु होने पर बीमा कंपनी शेष लोन चुकाती है।

3. Loan Protection Cover:

Insurance EMI भरने में मदद करता है अगर ऋण लेने वाला किसी कारण से EMI नहीं चुका पाता है।

यही कारण है कि लोन और बीमा का ये संयोजन मध्यमवर्गीय परिवारों को सुरक्षा प्रदान करता है।

यह ऑफर किन बैंकों में शुरू हुआ है ?

SBI, HDFC Bank, PNB, Bank of Baroda और LIC Housing Finance अभी इस योजना को लागू कर रहे हैं। इन बैंकों ने PMAY के साथ Zero Interest Subsidy Plans भी शुरू किए हैं।

उदाहरण:

- SBI Home Loan Subsidy 2026: PMAY के तहत ₹2.67 लाख तक ब्याज सब्सिडी

- HDFC Scheme: महिलाओं के नाम पर घर लेने पर ब्याज दरों में 0.5% तक की छूट

- PNB Combo Plan: लोन के साथ Insurance Cover free (₹50 लाख तक का)

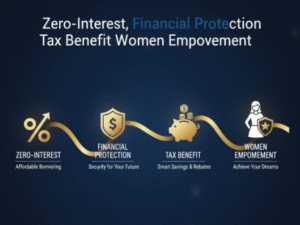

इस योजना से क्या-क्या फायदे होंगे?

- EMI में बड़ी राहत: ब्याज सब्सिडी के कारण हर महीने EMI कम हो जाती है।

- Zero-Interest जैसा फायदा: ब्याज का बड़ा हिस्सा सरकार चुकाती है।

- बीमा सुरक्षा: परिवार और घर दोनों का financial protection।

- Tax Benefit: Section 80C और 24(b) के तहत टैक्स में छूट।

- Women Empowerment: महिलाओं को घर पर ownership लेने में प्रोत्साहन।

किस बातों का ध्यान रखें?

- लोन लेने से पहले यह confirm करें कि आपका बैंक PMAY या combo plan में registered है या नहीं।

- “Zero Interest” का मतलब “ब्याज में भारी छूट” है, पूरी तरह ब्याज-मुक्त नहीं।

- Insurance का premium कुछ मामलों में EMI में शामिल हो सकता है।

- घर ready-to-move या under-construction हो, दोनों eligible हैं (लेकिन approved projects ही मान्य)।

आवेदन प्रक्रिया — Step by Step

Step 1: अपने नजदीकी बैंक या Housing Finance कंपनी में जाएँ

Step 2: बताएं कि आप pmay home loan subsidy eligibility 2026 के तहत Home Loan लेना चाहते हैं

Step 3: ज़रूरी दस्तावेज जमा करें –

- आधार कार्ड, पैन कार्ड

- आय प्रमाण पत्र

- बैंक स्टेटमेंट

- घर से जुड़ा दस्तावेज (Builder Agreement या Property Paper)

Step 4: आवेदन approve होने पर सरकार सीधा सब्सिडी आपकी loan account में ट्रांसफर करती है

Step 5: EMI में राहत मिल जाती है और Insurance कवर activate हो जाता है

और पढ़ें: Digital Gold vs Physical Gold — 2026 में कौन बेहतर निवेश है?

2026 तक के बड़े बदलाव

सरकार ने बजट में घोषणा की है कि 3 करोड़ परिवारों को नया घर देने का लक्ष्य रखा गया है। साथ ही, नई योजना में “Green Housing Initiative” भी जोड़ा गया है — यानि अगर आप eco-friendly घर चुनते हैं, तो ब्याज पर extra subsidy मिलेगी

Official Website: https://pmay-urban.gov.in/

निष्कर्ष (Conclusion)

मेरे दोस्त, अगर तुम भी अपने सपनों का घर खरीदने की सोच रहे हो, तो ये समय सही है! सरकार की ये नई पहल “Zero Interest Home Loan & Insurance Combo” middle-class परिवारों के लिए game-changer साबित हो सकती है। ब्याज में राहत + बीमा सुरक्षा — दोनों एक साथ मिलना वाकई एक बड़ा कदम है।

बस याद रखो — आवेदन से पहले योजना की पात्रता और बैंक की शर्तें ध्यान से पढ़ना ज़रूरी है। सही योजना चुनकर तुम भी बिना ज्यादा EMI के अपने सपनों का घर पा सकते हो। सरकार की इस योजना ने करोड़ों middle-class परिवारों के सपनों को नई उम्मीद दी है।

10 Frequently Asked Questions (FAQs)

Zero Interest Home Loan योजना क्या हैं?

यह सरकारी कार्यक्रम है जिसमें घर के लोन पर ब्याज में बड़ी छूट दी जाती है। EMI इससे काफी कम होता है।

क्या यह लोन बिना ब्याज (0%) है?

नहीं, सरकार इसमें ब्याज का कुछ हिस्सा देती है। “Zero Interest-like benefit” इसका नाम है।

किन व्यक्तियों को इस योजना से लाभ मिलेगा?

मध्यमवर्गीय परिवार जो अपना पहला घर खरीद रहे हैं

इस योजना में अधिकतम कितनी सब्सिडी मिलती है?

सरकार 2.67 लाख रुपये तक की ब्याज सब्सिडी सीधे लोन अकाउंट में देती है।

इस योजना में बीमा भी शामिल है?

ठीक है, कई बैंक घर का लोन और बीमा दोनों देते हैं।

क्या महिलाएं इससे अधिक फायदे उठा सकती हैं?

हाँ, महिलाओं को घर मालिक बनने पर ब्याज दर में 0.5 प्रतिशत तक की अतिरिक्त छूट मिलती है।

आवेदन करने के लिए क्या आवश्यक हैं?

आधार कार्ड, पैन कार्ड, आय का प्रमाण पत्र, बैंक रिकॉर्ड और संपत्ति का पेपर।

आप आवेदन कहाँ कर सकते हैं?

आप अपने बैंक (जैसे SBI, HDFC, PNB, LIC आवास) या pmay-urban.gov.in पर जाएँ।

क्या ये उपाय कमजोर निर्माण वाले घरों पर भी लागू हैं?

हाँ, तैयार-कर-रवाना और अधीन-निर्माण दोनों प्रकार के घर योग्य हैं; सिर्फ सरकार द्वारा मंजूरी मिलनी चाहिए।

क्या बीमा कवर आवश्यक है?

कई बैंकों में बीमा संयोजन अनिवार्य नहीं है, लेकिन बहुत लाभदायक है।